你的钱还安全吗?当私募信贷巨头们开始限制赎回

想象一下这样的场景:你辛苦攒下的钱交给了一家看起来很靠谱的资产管理公司,他们告诉你:“放心,我们投资的都是优质资产,收益稳定,随时可以退出。”然后某天,你突然发现——取不出来了。

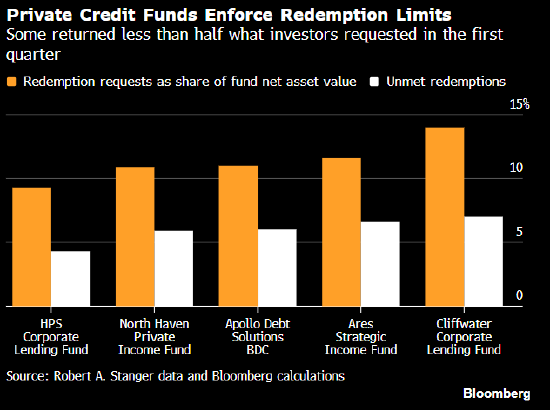

这不是虚构的恐怖故事。2026年4月,BlueOwl旗下基金遭遇40%的赎回申请,黑石、贝莱德、KKR等行业巨头接连限制提款。就连89岁高龄的巴菲特都在CNBC采访中罕见预警,伯克希尔目前持有超过3500亿美元现金,这位阅尽市场风云的投资大师明确表示:当前市场未达其出手标准。

你可能会问:这些听起来很高大上的机构,不是专门给有钱人服务的吗?跟我有什么关系?

那些年,我们一起追过的“稳健高收益”

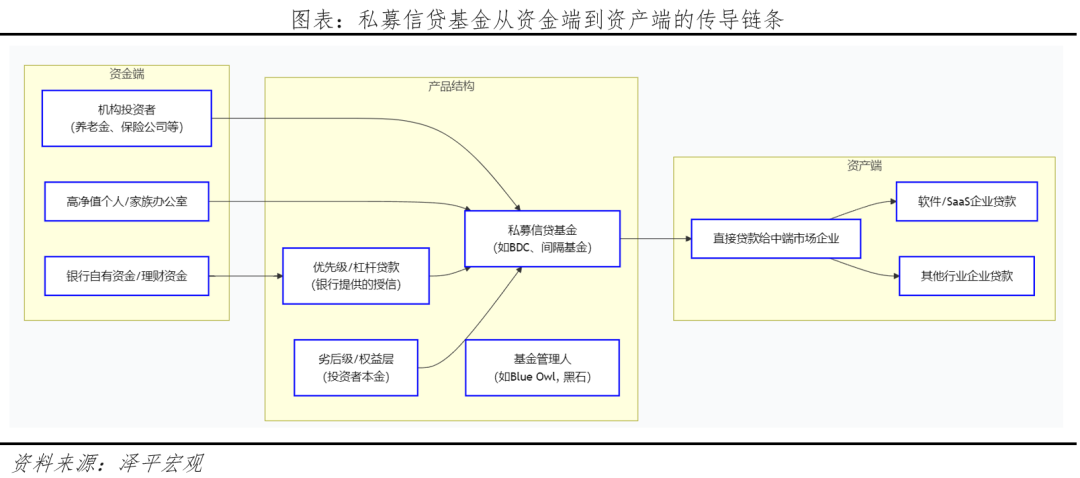

故事要从十年前说起。2008年金融危机后,传统银行在监管压力下被迫收缩战线,私募信贷行业趁机崛起。这些基金打出的旗号很有吸引力:“银行不做的,我们来做;高收益、低波动、可定期退出”。

于是,大量高净值个人和机构投资者涌入。保险公司尤为积极——为了在低利率时代追求更高回报,美国寿险公司将私募信贷的配置比例一路推高至投资组合的35%。35%是什么概念?相当于三分之一的家当都押注在这个市场。

私募信贷基金用各种“聪明”的方式包装自己:非公开交易让价格波动不那么刺眼,流动性错配让赎回压力不那么紧迫,PIK模式让账面不良率看起来很漂亮。在宽松周期里,这些安排确实管用——风险被藏起来了,收益看起来很稳定,大家都开心。

但问题是:你的钱真的安全吗?

暴风雨前的平静:风险是如何被悄悄埋下的

2022年至2025年,一个名为PIK的词汇在私募信贷行业悄然流行。PIK全称Payment-in-Kind,中文可以理解为“实物支付”——通俗点说,就是借款人可以不付现金利息,而是把应付的利息加到本金里,俗称“利滚利”。

对借款人来说,这简直是救命稻草:暂时不用还钱,可以把更多现金投入到业务运营中。对基金管理人来说,这简直是完美工具:账面上没有违约,没有逾期,不良率数据漂亮得让人心动。双方一拍即合,PIK模式在软件借款人的合同中占比从7%飙升至超过20%。

但经济学告诉我们:天下没有免费的午餐。PIK只是把风险往后推,并不能消除风险。当本金越滚越大,到期还款压力成倍增加,原本被掩盖的问题开始集中爆发。

更糟糕的是,AI技术在这个时候突然爆发了。

AI成了那根“压垮骆驼的稻草”

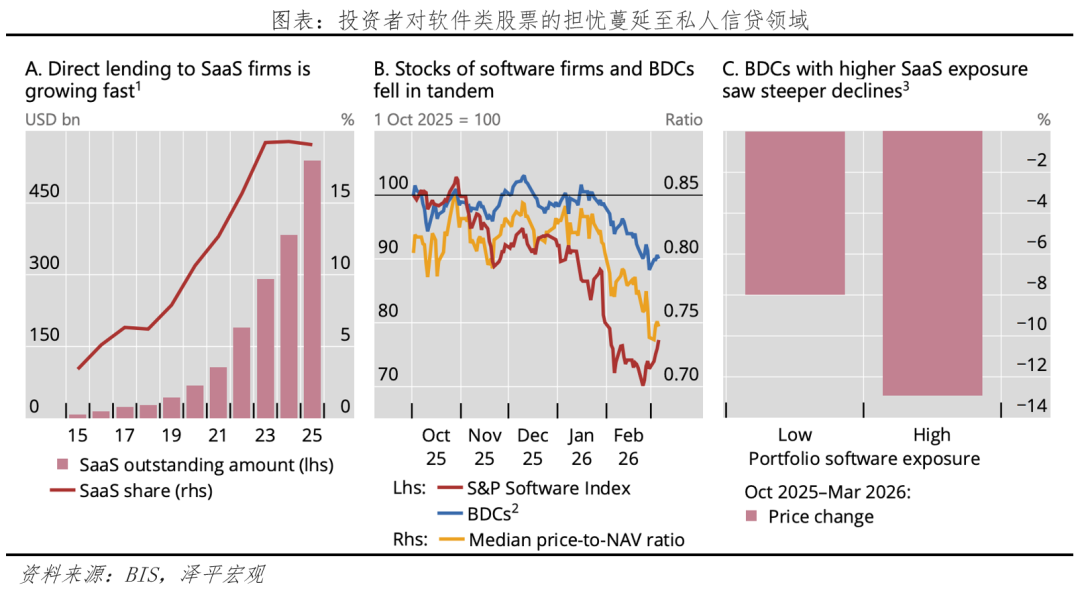

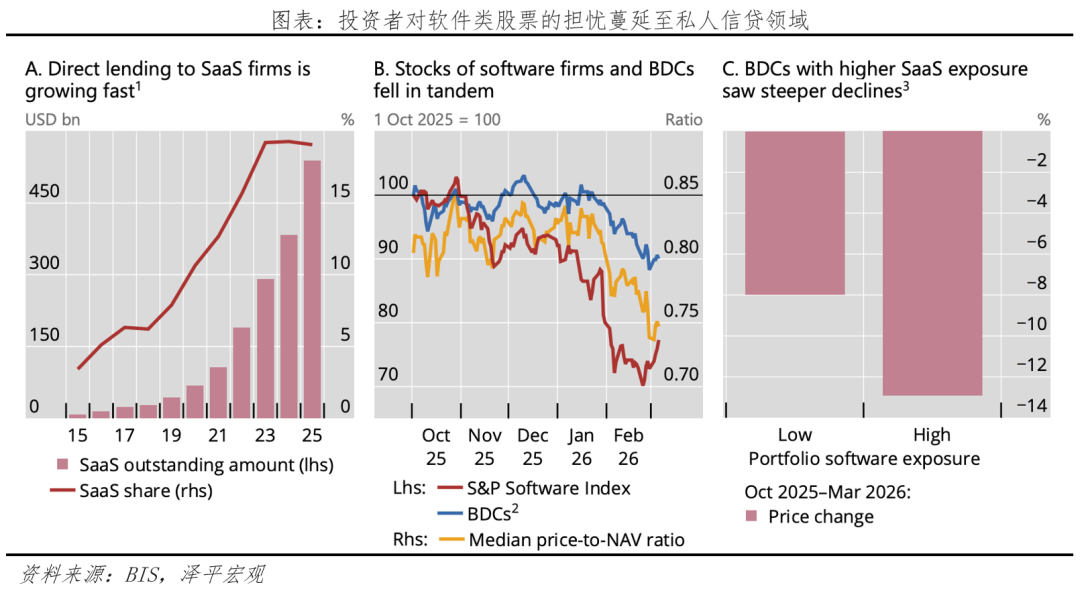

2025年下半年,以大语言模型为代表的AI技术取得突破性进展。资本市场开始重新审视软件企业的估值逻辑——那些依赖订阅收入、靠用户增长讲故事的SaaS公司,突然变得不那么香了。

私募信贷基金对软件行业的敞口有多大?BlueOwl管理资产中约8%投向软件,整个行业对软件板块的集中暴露更是惊人。当AI开始冲击软件企业的增长叙事,私募信贷基金的核心资产面临重估压力。

BlueOwl在解释本轮赎回潮时直言:市场对AI可能冲击软件企业的担忧加剧。摩根士丹利的预测更加悲观——2026年下半年到2027年上半年,行业年化违约率可能升至8%。

支撑行业估值的增长叙事一旦失效,原本被隐藏的风险就像多米诺骨牌一样依次倒下。

当危机来临:普通人会受到怎样的影响

很多人觉得,私募信贷是有钱人玩的东西,跟自己没关系。但现实远比想象复杂。

首先,保险公司深度参与了这场游戏。你购买的寿险、年金险,背后可能有相当比例的资金流向了私募信贷基金。一旦这些资产出现减记,保险公司的偿付能力就会承压——这直接关系到你的保单利益。

其次,中小企业将面临融资困境。私募信贷是许多中小企业的重要资金来源。这些企业往往进不了公开债券市场,也拿不到大型银行的贷款,私募信贷几乎是它们唯一的生命线。如果行业持续收缩,这些企业将面临融资成本上升和再融资困难的局面。

第三,银行体系也难以独善其身。IMF已经发出警告:大量银行的非银机构敞口已超过其一级资本,非银行金融机构的脆弱性可迅速传导至核心银行体系。纳斯达克KBW银行指数较2026年初已下跌近10%,远超同期标普500指数2%的跌幅。

第四,如果恐慌情绪自我强化,形成踩踏式的赎回潮,整个金融系统的稳定性都会受到威胁。英国央行行长贝利说得更直白:私募信贷行业的高度不透明性令人联想到2008年全球金融危机。

我们能做什么

好消息是:当前仍只是一场流动性信任危机,而非全面的偿付危机。高盛的测算表明,即便在违约率升至10%的极端情景下,对GDP的拖累也仅为0.2%至0.5%。5%赎回上限机制有效阻断了挤兑向整个金融体系的蔓延。

但这不意味着我们可以高枕无忧。巴菲特持有3500亿美元现金却不出手,说明这位奥马哈先知仍在观察、等待。

对普通人来说,这或许是一个重新审视自己投资组合的机会。那些打着“高收益、低波动”旗号的理财产品,真的像它们宣称的那样稳健吗?流动性与收益的权衡,是否值得?

记住一个朴素的道理:当所有人都告诉你某个投资没有风险的时候,恰恰是风险最大的时候。