【深度拆解】万科与恒大的53.5亿迷局:表外融资体系的技术演进与风险清算

2017年的那个夏天,我第一次注意到万科与恒大之间那条隐秘的资金链条。当时的地产圈正在疯狂追逐规模竞赛,各路玩家都在寻找绕过负债率监管的路径。万科选择了一条看似聪明的路——建立体外的“博商系”投融资平台。

资金迷局的技术拆解

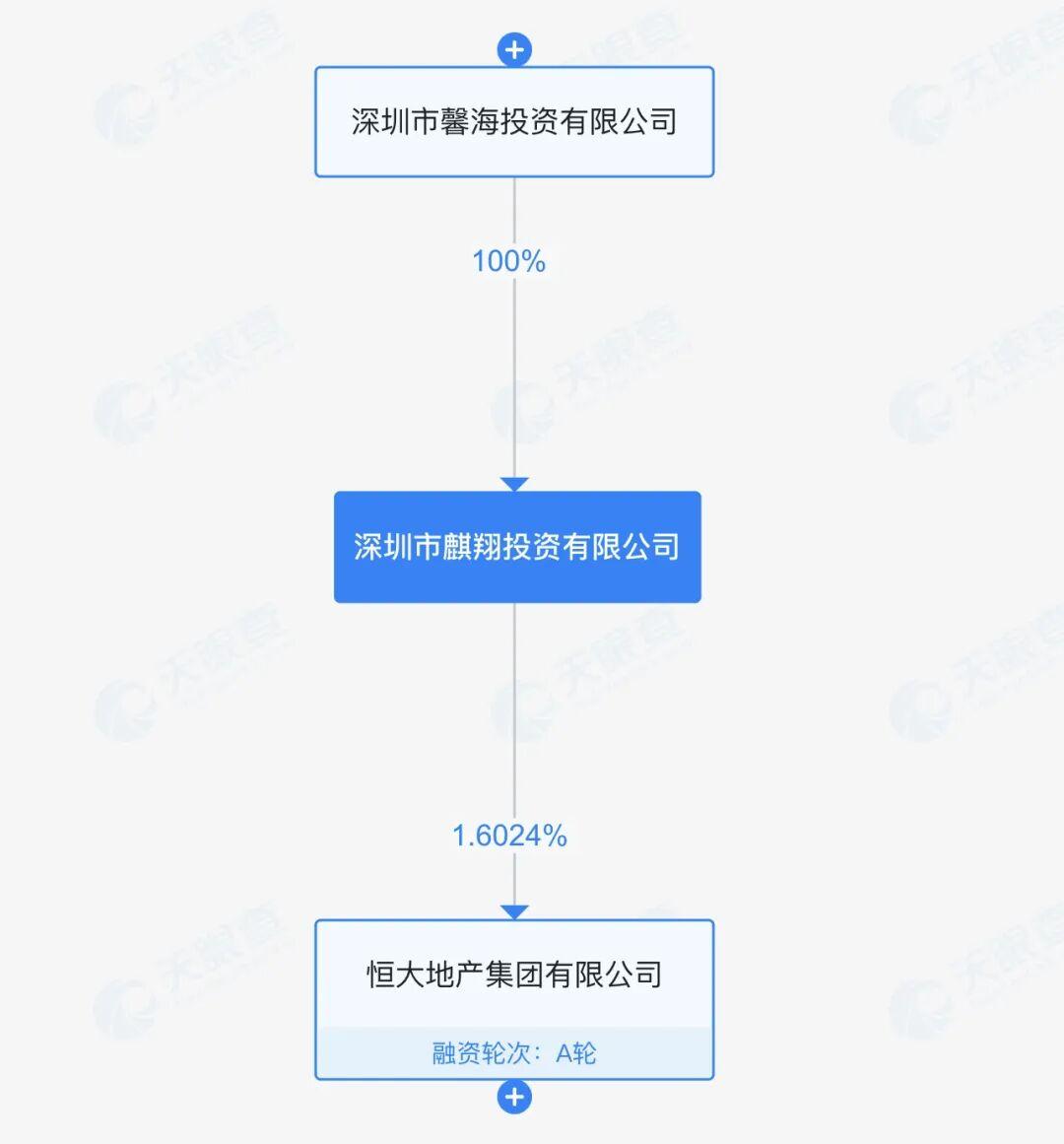

53.5亿元的资金流转路径,至今让我叹为观止。这笔钱从万科出发,穿越四层结构:晨耀投资→馨海投资→麒翔投资→恒大地产1.6024%股权。每跳转一层,监管的视线就被模糊一分。这种多层嵌套的架构设计,本质上是在用法律实体替代血缘关系,用合同关系掩盖真实控制。

表外体系的运作密码

“博商系”并非简单的壳公司集合。它是一套精密运作的表外融资体系。前台公司负责拿地,利用其灵活性规避竞品;后台注入则由万科通过“其他应收款”科目完成资金输送。万科对“博商系”三家公司的应收账款总额达224.29亿元,计提坏账215.76亿元。这个数字揭示了一个冷酷的事实:整个体系的真实价值已不足10%。

2025年的清算时刻

年报披露的那一刻,技术派的分析框架给出了最直接的答案:晨耀投资应收款100%计提坏账,核心资产恒大地产股权价值归零。万科2025年归母净利润亏损885.56亿元,信用减值损失341.74亿元。更值得关注的是亏损结构:信用减值占比超过利润亏损总额,说明问题不在于楼盘卖不出价,而在于那些藏在表外的“影子资产”彻底暴露。

技术层面的深层逻辑

恒大、碧桂园的亏损源于存货减值——房价下跌、库存积压。万科的亏损则来自信用减值——投资关系断裂、应收款项无法收回。这意味着万科遭遇的不是市场风险,而是信用风险;不是资产端的价格波动,而是负债端的信任崩塌。当“博商系”的资金循环链条断裂,万科才发现那些曾经以为隔离在体外的风险,早已渗透进每一个毛孔。

方法论启示

复盘这个案例,我总结出三条铁律:第一,复杂结构不等于安全结构,层级越多、控制链越长的投资,风险暴露点越多;第二,表外融资在行业上行期是杠杆工具,在下行期是风险放大器;第三,当一家公司的信用减值损失远超存货减值损失时,说明问题出在公司治理而非市场环境。万科的教训,是用885.56亿元亏损换来的。