【财务透视】减值与研发双杀:千里科技扣非亏损扩大的结构性困局解析

2025年财报揭示了一个残酷事实:千里科技归母净利润同比增长110.93%至8440.82万元,但扣非净利润却亏损2.55亿元,同比下降275.31%。这组数据背后隐藏着传统车企转型的典型财务困境。

非经常性损益掩盖的真实盈利水平

追溯三年财报数据,千里科技扣非净利润已连续亏损。2025年政府补助高达3.99亿元,非流动性资产处置损益5335.55万元,合计非经常性损益3.4亿元。这笔"粉饰"直接导致账面盈利与经营实质产生严重背离。母公司累计未弥补亏损9.48亿元,分红能力长期缺失。

研发费用翻倍增长的成本压力

科技业务团队规模化扩张是研发费用飙升的主因。2025年研发费用8.22亿元,较2024年4.07亿元翻倍增长102.13%。职工薪酬同比激增294.73%至2.66亿元,研发人员从791人扩充至2456人,占比从16.05%攀升至35.34%。折旧及摊销同比增长76.19%至5.02亿元。高投入研发持续推进,短期内盈利压力难以缓解。

资产减值对利润的侵蚀路径

计提各项资产减值及公允价值变动损失4.78亿元构成第二大利润杀手。信用减值损失8056.74万元中,新能源汽车国家补贴应收款项计提6198.81万元。资产减值损失3.92亿元里,无形资产减值1.55亿元、存货跌价准备1.12亿元是大头。新能源汽车1-3月产销同比下滑93.71%、92.55%的断崖式衰退,印证了资产质量恶化的业务根源。

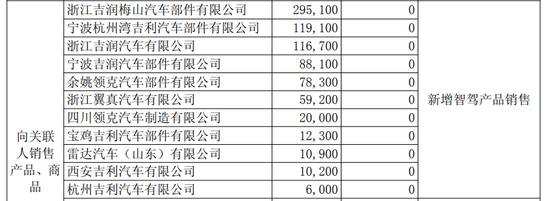

关联交易依赖度的量化分析

供销两端深度绑定吉利集团。2025年关联采购33.03亿元、关联销售36.15亿元,分别占总营收36.15%。港股招股书显示,2022-2024年来自吉利集团营收占比39.7%、33.6%、30.8%,采购占比50.4%、50.1%、29.3%。预计2026年关联交易上限193.78亿元。高度依赖意味着战略脆弱性——吉利系销量或需求波动将直接传导至经营层面。

赴港融资的战略逻辑推演

筹划赴港上市背后是资金困局的现实压力。科技业务营收仅3.5亿元占总营收3.5%,尚处商业化初期,不足以覆盖同期研发投入。港股融资将投向AI驱动战略、增强研发能力、开发升级产品与解决方案。短期看,资本市场输血可缓解转型阵痛;长期看,智能驾驶业务真正实现自我造血才是破局关键。